Insólito: a 3 días de haberse posesionado, alcaldesa de Icononzo hizo polémico contrato

- por Ondas de Ibagué

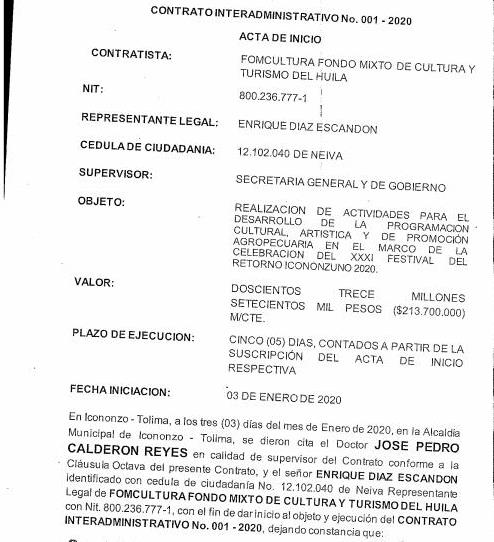

En el municipio de Icononzo para el desarrollo del XXXI FESTIVAL DEL RETORNO ICONONZUNO 2020 (Fiestas patronales del municipio llevadas a cabo en la primera semana del año) la administración municipal suscribió el día 3 de enero del presente año el contrato interadministrativo 001 de 2020, con Fomcultura Fondo Mixto De Cultura Y Turismo Del Huila.

Este contrato tuvo por objeto la realización de actividades para el desarrollo de la programación cultural, artística y de promoción agropecuaria en el marco de la celebración del XXXI festival del retorno Icononzuno 2020.

Dicho contrato tuvo como plazo de ejecución cinco días, contados a partir de la firma del acta de inicio. El acta fue firmada por las partes el mismo día en que se firmó el contrato.

A su vez, al observar el costo del contrato, el mismo tuvo un valor de DOSCIENTOS TRECE MILLONES SETESCIENTOS MIL PESOS ($213.700.000), con un anticipio del 50% a la firma del acta de inicio y el 50% restante a cancelar a la terminación del contrato.

Lo irregular de este contrato, está en las siguientes situaciones:

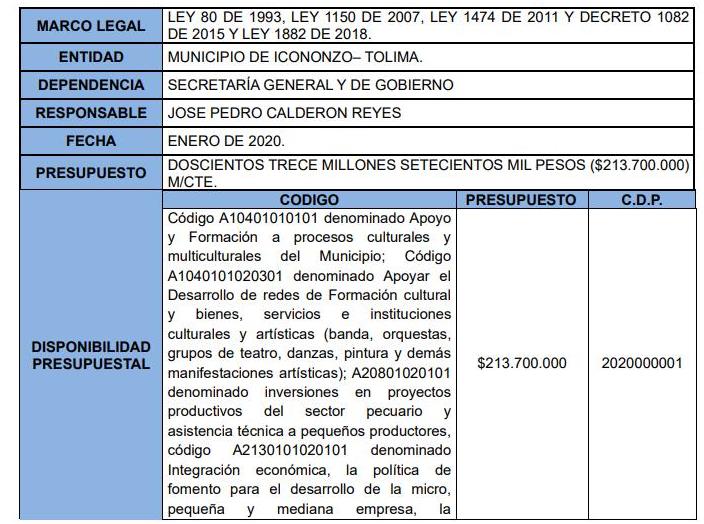

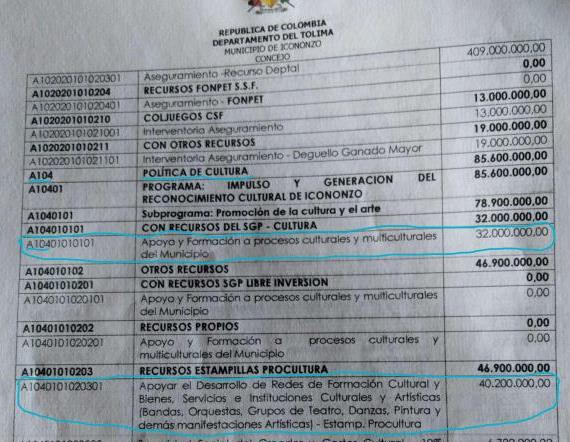

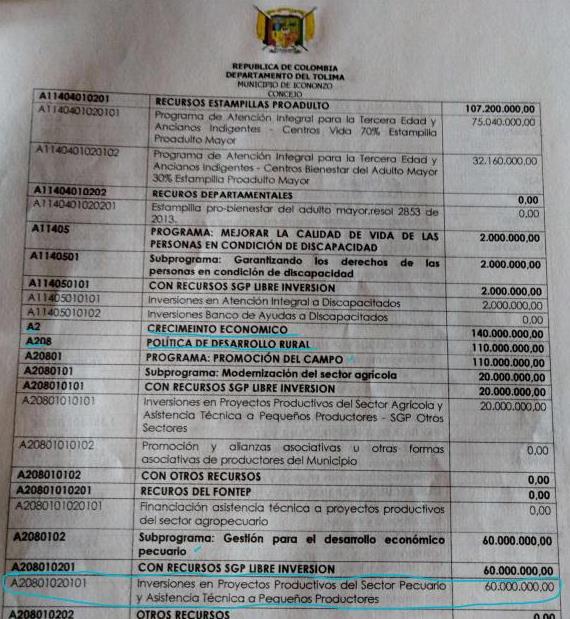

- Dentro del presupuesto oficial del municipio, aprobado por el Concejo municipal mediante el acuerdo municipal 012 del 3 de diciembre de 2019, no se incluyó ninguna partida de gastos en específico correspondiente al festival del retorno y mucho menos por la suma de dinero por la que se firmó el contrato interadministrativo.

- A pesar que en el presupuesto del municipio dentro de las inversiones o gastos no se destinó plata para las fiestas del municipio, de manera presuntamente irregular, la alcaldesa con tan solo tres (3) días de haberse posesionado, saco de otros rubros presupuestales para firmar este contrato con la citada empresa.

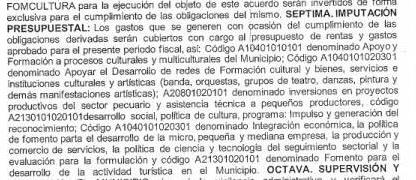

- Tal como se puede observar en los estudios previos y en el contrato la plata para firmar contrato, fue sacada de otros rubros presupuestales que no guardan relación con el objeto contratado.

Estudio previo

Además, se pudo establecer que no solo varios de estos rubros presupuestales no tiene nada que ver con los servicios y bienes contratados a través de este contrato interadministrativo, sino que lo más grave de eso, es que varios de ellos no existen en el presupuesto del municipio como los son el código A213101020101 denominado “fomento para el desarrollo de la actividad turística”, el código A2130101020101 denominado “desarrollo social, política de cultura, programa: impulso y generación del reconocimiento”, otro código presupuestal con número A1040101020301 fue usado dos veces con nombres o denominaciones diferentes.

Se habrían gastado para estas fiestas municipales sin autorización y sin ninguna explicación legal o jurídica, en el término de cinco (5) días la plata que estaba destinada para toda la vigencia fiscal a la ejecución de procesos culturales y multiculturales del municipio y programas redes de formación culturales, como lo son la banda, la orquesta, el grupo de teatro, danzas, pinturas, etc., proyectos productivos del sector pecuario y asistencia técnica a pequeños productores.

Otro hecho que llama la atención, es que de la suma de los códigos o rubros presupuestales existentes en los presupuestos y que tuvieron como soporte de la imputación presupuestal del contrato, no dan la totalidad del valor del contrato. haciendo la suma de lo asignado en estos rubros da un valor total de CIENTO SESENTA Y DOS MILLONES DOSCIENTOS MIL PESOS ($162.200.000), lo que quiere decir que están embolatados CINCUENTA Y UN MILLLONES QUINIENTOS MILES PESOS ($51.500.000), los cuales no se sabe de qué rubro presupuestal lo sacaron para completar el valor del contrato.

- Sumado a las presuntas irregularidades presupuestales que se referenciaron, de la investigación realizada, existe serios reparos frente a la modalidad de selección escogida para seleccionar al contratista.

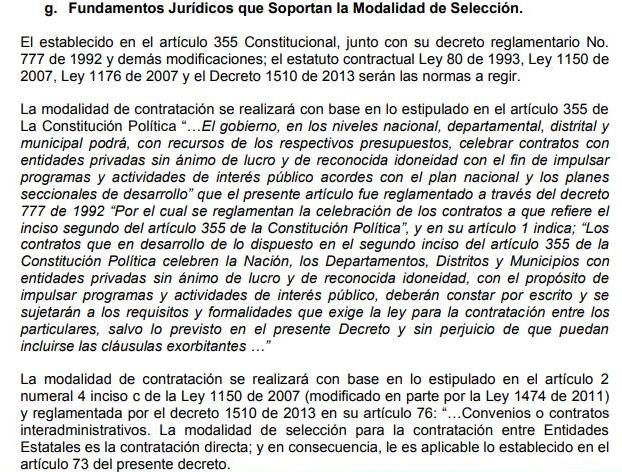

En los estudios previos, se justifica la modalidad de selección bajo el art. 355 de C.N, ello hace referencia a entidades sin ánimo de lucro, en este orden de ideas para poder haber seleccionado esta empresa Mixta, otra similar o sin ánimo de lucro se debía realizar aplicación al Decreto 092 de 2017 “Por el cual se reglamenta la contratación con entidades privadas sin ánimo de lucro”, la cual guarda relación con el inciso segundo del artículo 355 de la Constitución Política.

- En los estudios previos no se hace referencia clara al soporte normativo correspondiente para la suscripción de convenios y contratos interadministrativos, no se hace una justificación en la que se establezca las razones para suscribir este tipo de contrato de contenido esencial y social únicas que lo caracteriza limitándolo sólo a ESAL, y por qué no se realizó un proceso de selección abierto, atendiendo que se trata de actividades logísticas para realización y cubrimiento de eventos las cuales pueden ser desarrolladas por más empresas cuyo objeto y razón social tiene este fin, incluidas empresas y ESAL del Departamento del Tolima.

Bajo esta misma idea al no tener referencia en la justificación respecto la entidad cooperante no se tiene certeza sobre si la modalidad de contratación escogida “CONTRATO INTERADMINISTRATIVO”, es viable ya que no se hace referencia si la ESAL es de carácter público.

En otras palabras, si es un contrato administrativo, porque se tuvo como soporte jurídico de la modalidad de selección normas aplicables a convenios con empresas sin ánimo de lucro, con las cuales la norma a aplicar es el decreto 092 de 2017, con el cual el tipo de negocio contractual cambia, ya que debió haber sido un convenio administrativo, interinstitucional, etc., y no un contrato interadministrativo como equivocadamente se hizo:

- Existe una falta de identificación del cooperante o contratista para determinar su idoneidad tanto para el cumplimiento de los requisitos legales para la modalidad de contratación escogida, como para la ejecución del objeto.

- Congruente con numeral No. 2 de los estudios previos, y conforme lo establecido en el mismo artículo 355 de la C.N., no se evidencia una descripción de la entidad cooperante en la que se evidencia su objeto social, actividades, que efectivamente demuestre su condición de ESAL, ni mucho menos la experiencia que demuestre la idoneidad en la realización del objeto a convenir.

Tampoco se hace relación a la propuesta presentada por el cooperante para la realización de este evento y mucho menos un estudio comparativo con otras idóneas para el desarrollo de los mismos que demuestre que es la mejor opción técnica en calidad, jurídica y económicamente, siendo esto un incierto.

Falta de identificación del cooperante o contratista para determinar su idoneidad tanto para el cumplimiento de la ejecución del objeto, como de los requisitos legales para la modalidad de contratación escogida conforme los lineamientos legales, es decir que sea de carácter pública, los cuales se encuentran soportados en el documento de estudios previos con normas no aplicables. Así pues, la legalidad de dicho soporte es cuestionable.

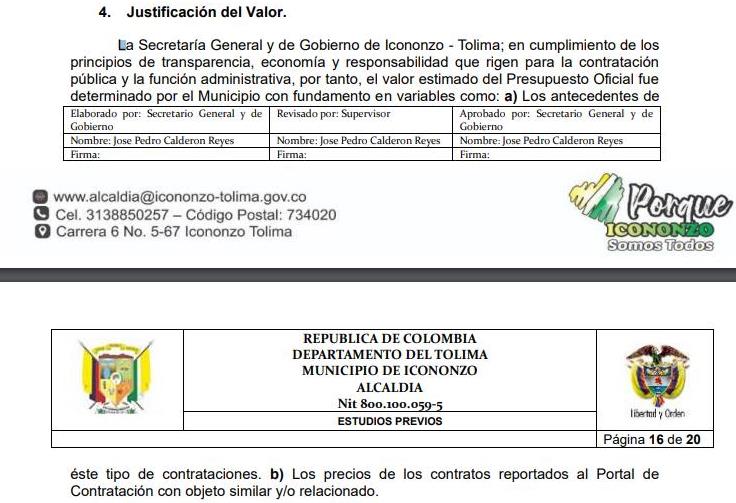

En los estudios previos, no se evidencia un análisis económico del mercado serio conforme los lineamientos dispuestos para ello por Colombia Compra Eficiente:

-

Si bien se alude a que el valor del presupuesto se obtiene atendiendo al histórico de contratación con objetos similares, no se relacionan siquiera los datos de los contratos tenidos como base para el histórico, tampoco se realizó un comparativo de los contratos ejecutados que justifique el valor del presupuesto actual.

Mucho menos existe un estudio concienzudo respecto valor unitario por cada una de las actividades y necesidades de los requerimientos técnicos para cada uno de los eventos a realizar, no teniendo soporte de ninguna índole los valores unitarios y por evento dispuestos en el estudio previo.

CONCLUSIÒN:

- Los estudios previos objeto de evaluación no cumplen con los condicionamientos generales dispuesto por la autoridad en asuntos contractuales como lo es la COLOMBIA COMPRA EFICIENTE descritos en el documento “Guía para la Elaboración de Estudios de Sector”[1], como lo son aspectos generales y relevantes para la estructura de un análisis económico del sector es especial de demanda como bien se refiere anteriormente que garantice un eficiente intervención de y gasto en protección de los recursos públicos, ni mucho menos con justificación jurídica pertinente, al querer justificar la modalidad contractual con normas derogadas, lo que denota que estos fueron estructurados de manera coloquial lo que podría poner en riesgo los recursos económicos del Municipio al contratar valores sin el respectivo estudio presupuestal lo que puede llevar aun detrimento del patrimonio público por posibles sobrecostos, al no contar con puntos de referencia para la ejecución del objeto contractual, así como desconocimiento o falta de actualización en la normatividad que rige la contratación estatal.

- Se hizo una erogación altísima del presupuesto en tan solo cinco (5) días del año, sacando el dinero para el contrato de rubros presupuestales que no guardaban relación con el objeto contratado y que tenían una destinación específica para otro tipo de programa y proyectos dirigidos a la comunidad.

- Siendo que en el presupuesto oficial del municipio para la vigencia 2020, no existe ningún rubro para las fiestas, en los primeros siete días del año, se gastaron todo el dinero destinado a los programas culturales, artísticos, turísticos, agropecuarios, entre otros.

- Lo que está pendiente y queda en el tintero para que investiguen por las autoridades, no es solo es la forma como se hizo este contrato, sino como se ejecutó y como se legalizaron los gastos por parte del contratista de este contrato.

[1] https://www.colombiacompra.gov.co/sites/default/files/manuales/cce_guia_estudio_sector_web.pdf